Pourquoi le Mexique est immunisé contre la prochaine crise immobilière occidentale

Si vous analysez l’économie mondiale seulement avec une grille de lecture occidentale, vous passez probablement à côté de la plus grande anomalie patrimoniale de cette décennie.

Partout en Europe et en Amérique du Nord, un mot d’ordre s’impose : le surendettement. Les ménages sont pris à la gorge par des banques centrales prises à leur propre piège.

Pourtant, à quelques heures de vol de New York ou de Paris, une puissance économique majeure trace sa route en totale déconnexion avec ce modèle à bout de souffle : le Mexique.

Les données récentes de 2026 mettent en lumière un paradoxe fascinant. Alors que le PIB nominal mexicain a bondi de +91 % sur la décennie 2016-2026, la dette de ses ménages reste microscopique.

Voici pourquoi cette spécificité fait du marché immobilier mexicain l’un des coffres-forts les plus anti-fragiles de la planète pour votre diversification patrimoniale.

Le choc des chiffres : une croissance réelle, pas une illusion de crédit

Pour comprendre l’anomalie, il suffit de regarder la répartition de la dette des ménages à l’échelle mondiale.

Les États-Unis : avec seulement 4 % de la population mondiale, ils concentrent un tiers de la dette totale des ménages ($21,2T$).

Le Canada : une économie de 40 millions d’habitants qui pèse à elle seule $2,4T$ de dettes privées, soit plus que la France ou l’Allemagne.

Le Mexique : il représente 1,53 % de la population mondiale, mais seulement 0,55 % de la dette mondiale ($360B$).

Le constat purement factuel est que la croissance insolente du PIB mexicain n’est pas une illusion dopée à la planche à billets ou au crédit à la consommation. C’est une croissance organique, structurelle, portée par des fondamentaux lourds comme le nearshoring et une dynamique démographique positive.

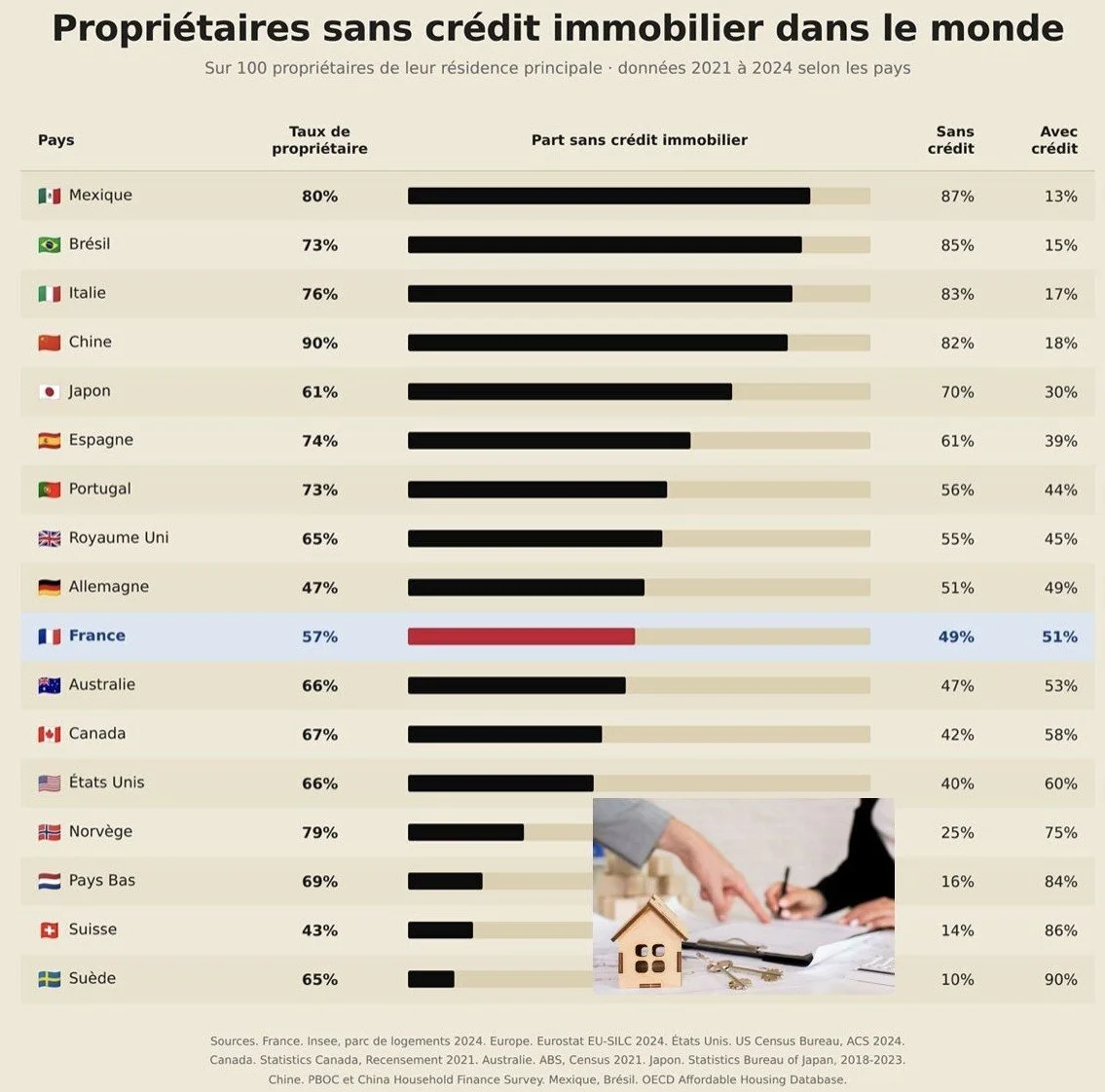

Le triomphe du Cash-Flow : 87 % de propriétaires sans crédit

Cette absence de dette se traduit par une statistique unique parmi les grandes économies mondiales : au Mexique, 80 % de la population est propriétaire de sa résidence principale, et parmi eux, 87 % n’ont strictement AUCUN crédit immobilier.

À titre de comparaison, en France, plus de la moitié des propriétaires (51 %) sont menottés à leur banque. Aux États-Unis, c’est 60 %, et en Suède, cela frôle les 90 %.

Qu’est-ce que cela signifie pour un investisseur ?

Un marché où près de 9 propriétaires sur 10 possèdent leur bien à 100 % est un marché structurellement liquide et immunisé contre les crises systémiques.

Si les taux d’intérêt mondiaux se maintiennent à des niveaux élevés, il n’y aura pas de vagues de saisies immobilières, pas de panique bancaire, et pas de ventes forcées venant effondrer les prix au Mexique. Le marché local repose sur du capital réel, tangible, et non sur des lignes de crédit virtuelles.

Quel que soit le cas, la façon dont vous racontez v

Le grand chassé-croisé des taux en Amérique du Nord

Nous assistons actuellement à un décalage de cycle monétaire historique entre le Nord et le Sud du continent américain.

D’un côté, les économies américaine et canadienne subissent de plein fouet les effets de leurs politiques monétaires restrictives. La hausse des taux agit comme un garrot sur des ménages obligés de refinancer leurs hypothèques à des coûts prohibitifs, gelant le marché immobilier et saturant la consommation.

De l’autre côté, le Mexique entame une phase de détente monétaire après avoir fait le gros du travail de resserrement pour stabiliser son économie. Et dans une économie où le crédit est quasi inexistant, chaque point de base en moins est un accélérateur de croissance pure.

Le gisement de la classe moyenne

À moyen terme, la trajectoire est claire : à mesure que la classe moyenne mexicaine s’enrichit grâce aux salaires industriels du nearshoring et que les taux locaux convergent vers les standards de l’OCDE, l’accès au crédit va se démocratiser.

Ce n’est pas un risque, c’est un réservoir de solvabilité massif. Aujourd’hui, le marché immobilier premium (notamment les zones touristiques et économiques majeures comme la Riviera Maya) est principalement porté par les acheteurs cash internationaux. Demain, la baisse des taux va libérer une demande institutionnelle et patrimoniale locale de grande envergure.

L’Oeil d’HELIOS : acheter le marché avant sa bancarisation

Pour les professionnels du patrimoine et les investisseurs avertis, la fenêtre de tir est ici.

Investir dans l’immobilier mexicain aujourd’hui, c’est appliquer une stratégie de stricte corrélation à l’économie réelle. C’est placer son capital à l’abri d’un système bancaire occidental saturé de dettes privées, tout en se positionnant avant que l’introduction progressive et saine du crédit ne vienne propulser la valeur des actifs locaux.

Le Mexique ne souffre pas d’un manque de crédit, il bénéficie d’une marge de manœuvre unique au monde pour alimenter sa croissance future.

Et ça, bien peu de gens vous en parleront.