Le grand basculement patrimonial des CSP+ françaises

Il y a quelques semaines, j’échangeais avec le chirurgien-dentiste qui suit notre famille depuis plusieurs années.

La conversation avait commencé très simplement car ma fille est actuellement en école de médecine en grande partie grâce à lui. Nous parlions donc études, rythme de travail, pression professionnelle, évolution des métiers de santé.

Puis la discussion a progressivement dérivé vers un sujet beaucoup plus sensible, le patrimoine.

Son cabinet fonctionne très bien, ses revenus nets tournent autour de 220.000 € par an et son niveau de vie est objectivement confortable. Et pourtant, au détour d’une phrase, il m’a confié quelque chose qui m’a marqué :

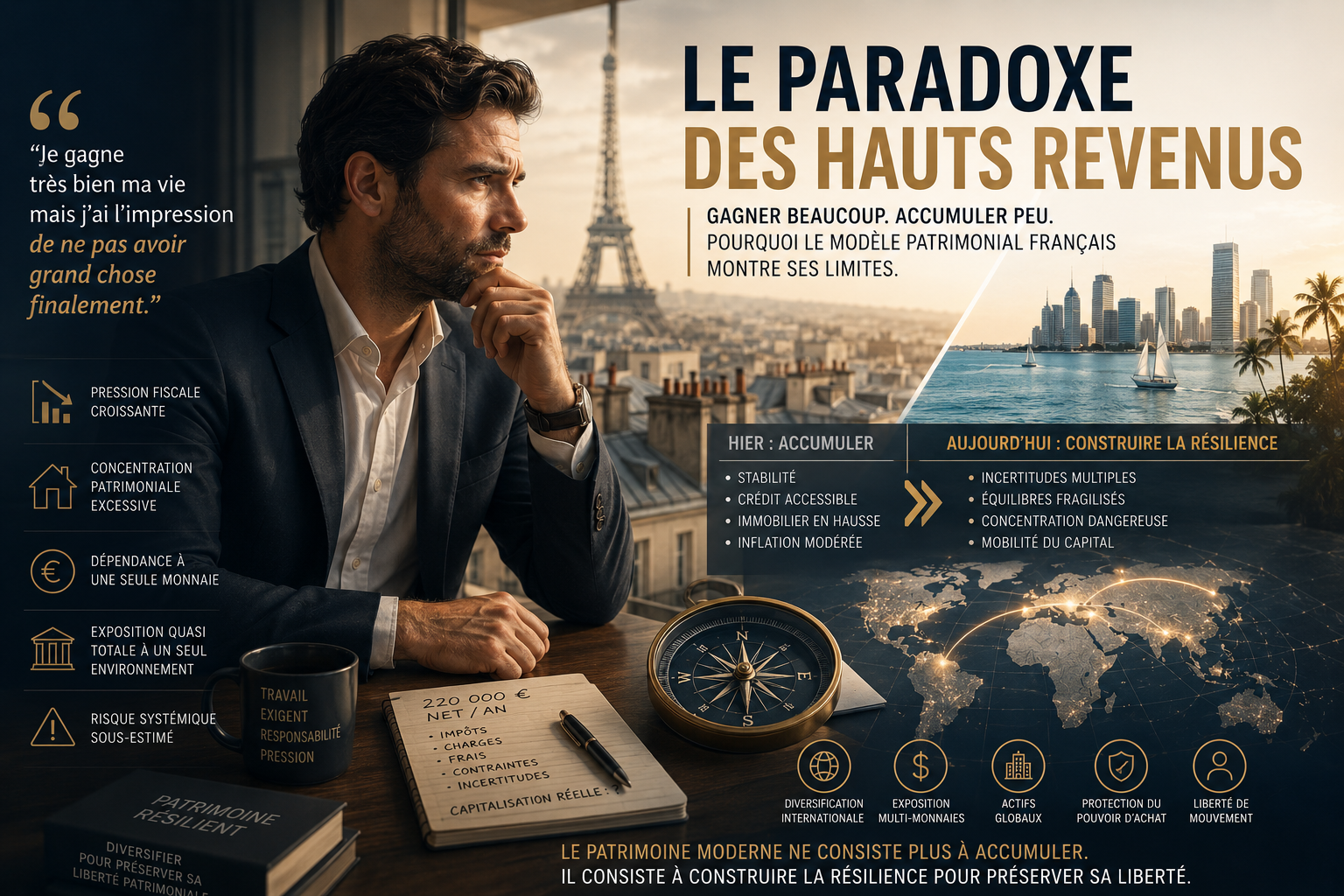

“Je gagne très bien ma vie mais j’ai l’impression de ne pas avoir grand chose finalement.”

Cette phrase résume probablement une mutation patrimoniale beaucoup plus profonde que ce que beaucoup imaginent aujourd’hui.

Car pendant longtemps, en France, hauts revenus et enrichissement patrimonial allaient presque mécaniquement ensemble. Ce mécanisme semble progressivement se dérégler.

Pendant près de quarante ans, le modèle patrimonial des classes supérieures françaises a bénéficié d’un environnement extraordinairement favorable.

Le raisonnement était relativement simple : faire de bonnes études, obtenir une profession stable ou un cabinet rentable, acheter sa résidence principale, utiliser intelligemment le crédit, investir progressivement dans l’immobilier locatif, capitaliser sur le temps long, et laisser l’inflation travailler au désendettement.

Pendant des décennies, cette mécanique a produit des résultats considérables : l’immobilier progressait structurellement, le coût de l’endettement restait très supportable, la croissance économique demeurait relativement stable, l’environnement monétaire était prévisible, et surtout, la pression réglementaire et fiscale n’avait pas encore atteint son niveau actuel.

Pour beaucoup de professions libérales, cadres supérieurs ou entrepreneurs, le patrimoine se construisait presque naturellement au fil du temps. Le sujet principal était alors principalement comment accumuler davantage.

Aujourd’hui, la question commence progressivement à changer, car beaucoup de hauts revenus français vivent désormais dans une situation paradoxale.

Ils gagnent bien leur vie, parfois très bien, mais leur capacité réelle d’accumulation patrimoniale se dégrade progressivement sans qu’ils ne le perçoivent immédiatement.

Tout simplement parce que le modèle patrimonial français traditionnel repose encore très largement sur des réflexes construits dans les années 1990 et 2000 :

concentration immobilière domestique

dépendance au crédit

exposition quasi exclusive à l’euro

forte confiance dans la stabilité réglementaire et fiscale

conviction implicite que la hausse des actifs immobiliers compensera naturellement le reste

Nous constatons tous au quotidien à quel point les habitudes sont difficiles à changer. Or plusieurs équilibres se fragilisent simultanément et l’inertie de l’habitude ne permet pas de les prendre en compte avec l’acuité nécessaire.

Le premier de ces équilibres changeants est évidemment fiscal, non pas à travers une explosion brutale visible mais plutôt via une accumulation progressive de différentes sources de taxation et le fait que leur poids cumulé dans le temps devient important.

Impôt sur le revenu, cotisations sociales, taxation immobilière, inflation réglementaire, coût administratif, fiscalité locative, hausse des coûts de détention, multiplication des contraintes normatives : pris séparément, chacun de ces éléments paraît absorbable.

Additionnés sur vingt ans, ils finissent pourtant par éroder une partie considérable de la capacité réelle de capitalisation.

Cette réalité surprend souvent ceux qui n’ont jamais fréquenté ces univers professionnels de près, notamment le recours régulier au crédit pour faire face au paiement de l’impôt. Et pourtant, elle devient de plus en plus fréquente.

Le second phénomène est probablement encore plus important bien que méconnu, la concentration patrimoniale extrême des classes supérieures françaises. Beaucoup de patrimoines reposent aujourd’hui presque entièrement sur le même système basé sur des revenus en euros, de l’immobilier 100% français, des pensions futures françaises, une fiscalité française, une exposition économique française et le tout dans des banques françaises.

Pour un non-professionnel la multiplication des lignes dans son patrimoine est l’essence même de la diversification. Dans les faits, ce patrimoine reste souvent extrêmement corrélés à une seule zone économique, une seule monnaie et un seul environnement réglementaire.

Cette concentration n’était pas réellement problématique dans un monde stable et prévisible, mais elle devient beaucoup plus sensible dans un environnement marqué par :

de nouvelles tensions géopolitiques majeures

la recomposition économique

une concurrence fiscale internationale

des pressions monétaires inédites

le ralentissement européen

la mobilité croissante du capital mondial.

Pendant longtemps, la France représentait à la fois le lieu de production du revenu, le lieu d’investissement, le lieu de résidence et le centre de gravité patrimonial. Ce modèle commence à montrer ses limites.

Le sujet patrimonial moderne ne consiste plus uniquement à se demander comment gagner davantage. La vraie question devient : comment construire un patrimoine suffisamment résilient pour traverser les prochaines décennies sans fragiliser sa liberté patrimoniale ?

Et cette nuance change profondément la réflexion patrimoniale car le véritable risque des prochaines décennies ne sera peut-être pas uniquement la volatilité des marchés.

Le vrai risque pourrait être la concentration excessive.

C’est précisément pour cette raison que la diversification internationale change progressivement de nature.

Longtemps, elle était perçue comme marginale, réservée aux très grandes fortunes, motivée par des considérations fiscales, voire franchement exotique. Aujourd’hui, elle devient progressivement une logique de rééquilibrage patrimonial.

Diversifier ses actifs, dollariser une partie de son patrimoine, revoir la pertinence de l’homogénéité de ses actifs, ne relève plus seulement de l’optimisation, cela devient progressivement une logique de gestion du risque systémique.

C’est d’ailleurs probablement l’un des grands malentendus actuels autour de l’investissement international, car je constate que pour beaucoup de personnes, investir à l’étranger est considéré comme “prendre davantage de risques”.

Dans de nombreux cas, c’est exactement l’inverse : le risque peut justement résider dans l’absence totale de diversification internationale. Rester entièrement dépendant d’un seul système, aussi performant ait-il pu être dans le passé, c’est justement une forme de pari patrimonial, un pari devenu culturellement invisible.

Cela ne signifie évidemment pas que le modèle français va disparaître, ni que l’immobilier français devient mauvais par nature.

Le sujet est beaucoup plus subtil en fait, car nous nous entrons probablement dans une époque où la robustesse patrimoniale dépendra moins du simple niveau de revenu et davantage de la qualité de l’architecture globale du patrimoine.

Pendant longtemps, le patrimoine consistait essentiellement à accumuler. Le patrimoine moderne consiste désormais à construire suffisamment de résilience pour préserver sa liberté de mouvement lorsque les équilibres économiques deviennent moins prévisibles.