L’illusion de l'euro fort : pourquoi la monnaie européenne est vouée au déclassement

Si vous détenez l’essentiel de votre patrimoine en euros, cet article vous concerne directement. Et dans la majorité des cas, cette exposition est largement sous-estimée.

Car au-delà des débats macroéconomiques et des discours politiques, la question n’est pas de savoir si l’euro va se déprécier, mais ce que cela implique concrètement pour votre pouvoir d’achat et la valeur réelle de votre patrimoine dans les années à venir.

Trop d’observateurs considèrent encore l’euro comme une valeur intangible et éternelle. Pourtant, l’histoire économique enseigne qu’une monnaie n’est que le reflet de l’économie réelle qui la sous-tend. En 2026, la monnaie européenne fait face à des déséquilibres structurels profonds qui annoncent son inévitable dévaluation face aux autres grandes devises de réserve.

Or une devise n’est durablement forte que si elle repose sur une économie productive, exportatrice et compétitive. Une monnaie peut conserver un prix facial stable tout en perdant progressivement sa valeur économique réelle.

Comme le rappelait Warren Buffett : ‘Le prix est ce que vous payez, la valeur est ce que vous obtenez.’

La vraie question est donc simple : que devient votre pouvoir d’achat réel si cette trajectoire se poursuit ?

Les fondements réels de la valeur d’une monnaie

Une monnaie forte n’est pas d’abord un symbole politique.

C’est le reflet d’une capacité productive réelle. La valeur d’une monnaie sur le marché des changes repose sur trois piliers économiques fondamentaux :

Une économie en bonne santé : un PIB dynamique, une croissance stable et un endettement maîtrisé garantissent la confiance des investisseurs internationaux.

Une industrie exportatrice : une monnaie est avant tout le moyen d’échange utilisé pour acheter les biens produits par une nation. Un secteur industriel puissant génère une demande internationale forte pour cette devise. Si l’économie ne produit plus de biens à forte valeur ajoutée, la demande pour sa monnaie s’effondre.

La balance des paiements : des échanges internationaux excédentaires renforcent la valeur de la devise. Un déficit commercial structurel contraint un pays à s’endetter en devises étrangères pour combler l’écart, dépréciant mécaniquement sa propre monnaie.

Lorsqu’un bloc économique détruit son outil de production et dépend des importations, sa monnaie finit inévitablement par refléter cette faiblesse par une baisse de son taux de change. Et ce sont les consommateurs et contribuables qui paient l’addition.

Le rôle du déclassement industriel allemand

La locomotive économique de l’Europe tourne aujourd’hui au ralenti. L’Allemagne, pilier industriel du continent, traverse une récession prolongée et structurelle. Ce déclin est le résultat de deux choix stratégiques lourds de conséquences :

La fin de l’énergie à bas coût : le refus de continuer à acheter du gaz russe bon marché a fait bondir les coûts de production. L’industrie allemande, particulièrement gourmande en énergie, paie son électricité nettement plus cher qu’aux États-Unis ou en Chine, mettant en péril le vertueux modèle germanique.

L’impasse du mix énergétique : la transformation forcée vers des sources d’énergie non fiables et non pilotables a fragilisé la compétitivité des usines, entraînant une chute de la production industrielle et des fermetures de sites. Les “regrets” tardifs des politiciens ayant conduit ces politiques ne changent rien à la réalité économique et à ses consequences sur le tissu économique et les actifs Allemands.

Les facteurs d’effondrement de la zone euro

Trois éléments structurels pèsent sur l’avenir de la monnaie unique :

La désindustrialisation massive : la perte de compétitivité industrielle de l’Europe, étranglée par les normes et le coût de l’énergie, réduit drastiquement les volumes d’exportation. L’Europe produit moins de valeur ajoutée internationale qu’elle n’en consomme. Pour l’instant, la délocalisation des usines en Europe Orientale compense en partie la désindustrialisation massive de l’Europe Occidentale, mais pour combien de temps encore ?

La dépendance aux importations : le niveau élevé des importations par rapport aux exportations entraîne un déficit commercial persistant. Pour acheter les biens étrangers, les pays de la zone euro doivent puiser dans leurs réserves, ce qui déprécie l’euro face au dollar ou aux monnaies des pays producteurs de matières premières.

L’impact du pétrole : l’économie européenne dépend presque totalement des importations d’énergie fossile. L’achat de pétrole étant libellé en dollars, la faiblesse de l’euro renforce le coût de l’énergie et accélère l’inflation importée, un problème qui ne risque pas d’être réglé rapidement avec la crise au Moyen-Orient et son impact sur les prix des hydrocarbures

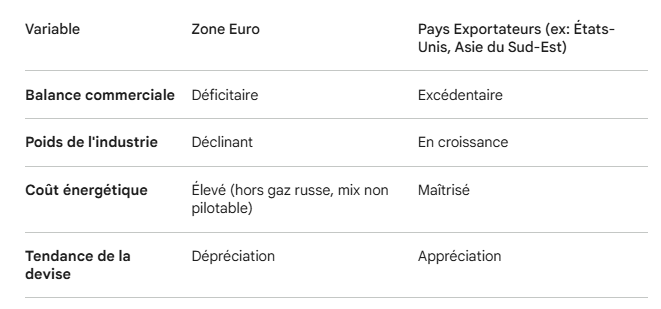

Analyse comparative : l’équation de la valeur

La dégradation du ratio de compétitivité industrielle illustre la divergence entre la détérioration de la base industrielle européenne et la croissance des devises des pays exportateurs :

Si la valeur de ce ratio continue de chuter pour la zone euro, la parité de pouvoir d’achat de la monnaie s’effondre mécaniquement, conduisant à une baisse structurelle de sa valeur réelle face au dollar.

Dans la pratique, la plupart des investisseurs que j’échange sur ces sujets sous-estiment fortement leur exposition réelle à l’euro. Et surtout, ils n’ont pas de stratégie claire pour s’en protéger.

Beaucoup de patrimoines européens restent encore massivement exposés :

aux obligations souveraines,

aux contrats d’assurance-vie en euros,

et à des actifs dont la valeur dépend directement de la stabilité monétaire européenne.

C’est exactement ce que j’analyse avec les investisseurs que j’accompagne :

– leur exposition réelle

– les risques associés

– et les scénarios concrets de diversification

L’oeil d’HELIOS

La réalité économique actuelle montre que la monnaie européenne ne peut pas maintenir sa valeur faciale indéfiniment et artificiellement face à ces déséquilibres structurels. Le monde entre progressivement dans une logique plus fragmentée, où plusieurs pôles économiques cherchent à réduire leur dépendance au système monétaire occidental traditionnel.

L’Euro est aujourd’hui l’otage d’une zone économique en déclin qui ne peut plus masquer ses déficits chroniques par la seule création monétaire. Pour les investisseurs, cela signifie que conserver l’intégralité de son patrimoine libellé en euros expose le capital à une érosion de pouvoir d’achat face aux devises adossées à des économies productives.

Dans les périodes de transition monétaire ou de fragilité des devises, les investisseurs se repositionnent historiquement vers les actifs réels :

* immobilier

* foncier

* matières premières

* or

* participations dans des économies productives

L’adaptation de vos actifs hors de la zone euro n’est plus une simple option, mais une nécessité patrimoniale face à cette dynamique.

Si vous souhaitez objectiver votre exposition à l’euro et comprendre concrètement comment sécuriser votre patrimoine face à cette dynamique, je propose des sessions stratégiques dédiées à ces sujets.

J’en réalise quelques-unes chaque mois pour des investisseurs déjà positionnés.